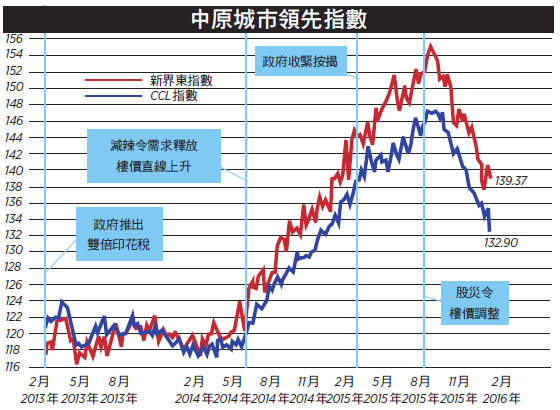

反映二手樓價走勢的中原城市領先指數(CCL)上周輕微反彈後急跌,最新報132.9,按周跌1.52%。四區指數全線報跌,港島、九龍、新界東及新界西分別下跌1.94%、2.73%、0.78%及0.72%。其餘領先指數亦全線急跌,大型單位指數、中小型單位指數及大型屋苑指數分別下調1.08%、 1.6%及1.77%。

雙重夾擊樓市續跌

CCL錄得自13年7月中以來按周最大跌幅,高位累跌9.5%,整體樓價回到14年年底水平。港島區指數受西半山新盤劈價拖累急跌,九龍區跌幅更創19個月最大跌幅。新界區樓價跌幅相對較細。八大指數全線報跌,二手樓價見頂以來第五次。樓價技術走勢疲弱,第一浪CCL量度跌幅目標117至124之間,該區屬雙辣招實施後15個月的樓價上落區。由於指數還未全數反映資本市場價格大跌的影響,未來數周將繼續向下調整。

1月份住宅樓宇成交只有三千宗左右,跌至紀錄新低,恐怕2月亦難有起色。另外,一如市場所料,聯儲局維持息率不變,但議息聲明仍預期美國經濟溫和增長,就業市場繼續改善,聯儲局將維持循序漸進的加息步伐。筆者認為聯儲局很可能於3月再加息,務求令市場相信美國經濟復甦之說。

另一邊廂,繼德國及部份北歐國家,日本亦加入負利率,歐洲央行亦明言加大量寬,貨幣亂局前所未見。香港利率處歷史低位,加息一百幾十點子對供樓負擔影響已在預計中,不會對樓價構成沉重壓力,反而市場風險令資金大舉流動的衝擊為香港帶來短中期的影響則難以估計。受外圍及中國經濟亂局兩面夾擊,市民請扣好安全帶。

買股儲首期得不償失

有調查機構報告顯示,截至15年第三季,以負擔能力計算,香港樓價在全球87個大都會中連續第六年居首,樓價中位數達年均收入中位數的19倍,打破該項調查紀錄,更大幅拋離第二位澳洲悉尼的12倍,即樓價跌三成半仍可穩坐冠軍,樓價之瘋狂程度可見一斑。

筆者身邊不少朋友,為了首期已儲蓄了數年,卻因樓價暴升離上車目標越來越遠。近期終於等到樓價回落,本應重燃上樓希望,但卻因資本市場慘跌而帶來新煩惱。個案的主角是一個很有儲蓄紀律的某君,11年初至今每月以一定比例的月薪儲蓄作首期之用,一半投入恒生H股ETF(編按:Exchange Traded Fund的英文簡稱,即「交易所買賣基金」),另一半放1年定期收取近1厘回報。受到早幾年市場大幅唱好中國投資前景,某君選擇長期持有策略,以平均成本法降低入市風險,選ETF亦有助降低手續費及分散個別股票風險,投資目標旨在獲得較佳回報,抵銷部份樓價升幅。誰不知組合不但遠追不及樓價升幅,平均成本法遇著上落市加熊市,結果ETF投資「越溝越鹹」,累計損失兩成多。樓市未回復合理水平,5年來的首期儲蓄已輸了一成多。某君唯有寄望股市大幅反彈,或樓價勁跌。能否如其所願,未知之數。

以資金流動性換回報

如何為首期儲蓄作資產配置,當然視乎閣下風險胃納。但往往金融資產升跌快過樓市,波幅巨大,除非準確拿捏出入市時間,有可能錯過上樓機會。首期的儲蓄宜傾向保守,尤其是接近上車之時。因儲首期需時,一般6至8年,資金非即時需要,就可考慮利用流動性換取回報。

其一是利用固定年期儲蓄人壽保險,此類產品幾乎沒有保障成份,但可提供滿期保證回報,通常是年率1至2%,再視乎年期及保險公司投資表現,派發非保證紅利,潛在總回報可達3至5%。

另一類是有保證利率的儲蓄型萬能壽險,通常實際利率高於保證利率。這兩類保險產品在香港供應並不多,買家亦必須選擇適合年期,若提前退保損失頗大,購買保險亦要承受保險公司信貸風險。

除了保險,債券投資是另類選擇,只要持至期滿,就可取得約定回報,期間價格波幅並不影響回報。買家亦要注意年期及收費。世上並無免費午餐,買債券承受信貸風險。不幸地,香港可選擇的零售港元債券少得可憐,買美元債券則要承擔聯繫匯率風險,小額債券供應亦不多。

除了保險及債券,外國亦有一些短中期保證本金且參與金融資產正回報一定比率的票據,在孳息曲線向上時比較盛行,香港多年前也有,但現在已經絕跡。

香港新一代置業的悲歌是除了樓價榮膺全球最難負擔的寶座外,儲蓄首期的穩健投資工具亦非常有限,香港政府委實要好好反省箇中原因。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column